Kundenkontakte > Prozesse >

Guthabenkonten

|

Kundenkontakte > Prozesse > Guthabenkonten |

|

|

Einige Kunden möchten für sich selbst, für die Kinder oder Ihre Firmen vorab ein Guthaben anzahlen, von dem dann gelieferte oder abgeholte Artikel abgebucht werden sollen. Die Verwaltung solcher Guthabenkonten finden Sie nachfolgend beschrieben.

Lesen Sie nachfolgend zu den Voraussetzungen für die Verwaltung von Guthabenkonten, die Buchung der Vorauszahlung sowie das Buchen der Belegpositionen und den Abschluss des Guthabens

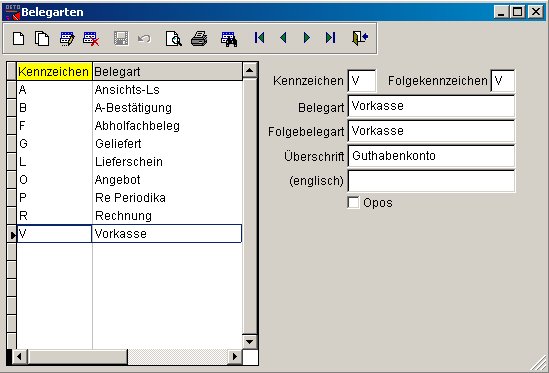

Für die Verbuchung der Belegpositionen verwenden Sie z.B. die Belegart "V" wie Vorkasse. Als Folgebelegart ist für diese Belegart wieder das gleiche Kennzeichen "V" hinterlegt, mit dem Ausdruck des Belegs ist keine Opos-Buchung verbunden.

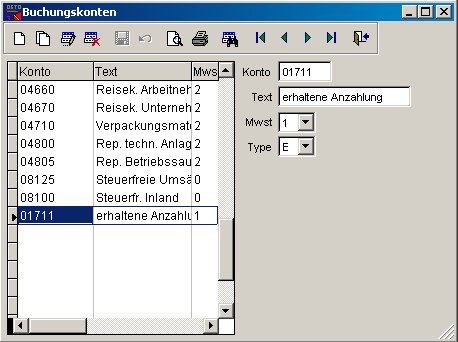

Belegart Vorkasse Für die Buchung der Vorauszahlung benötigen Sie ein Fibu-Konto. Im Kontenrahmen SKR 03 ist dies das Konto 1711 (erhaltene, versteuerte Anzahlungen ermäßigte Umsatzsteuer.).

Fibukonto für die Anzahlung Die Vorauszahlung buchen Sie wie gewohnt als Rechnung, die Belegposition legen Sie manuell an und wählen dabei das Fibu-Konto für erhaltene, versteuerte Anzahlungen 7% Umsatzsteuer. Für die so entstandene Forderung können Sie direkt den Zahlungseingang buchen. Anschließend legen Sie eine weitere Belegposition für den Kunden an mit der Belegart für Vorauszahlungen, z.B. "V". Den vorausgezahlten Betrag geben Sie als Negativbetrag an, als Fibu-Konto wählen Sie wieder das Konto für erhaltene, versteuerte Anzahlungen ermäßigte Umsatzsteuer. Nimmt der Kunde einen Artikel mit, der gegen das voraus gezahlte Guthaben verrechnet werden soll, legen Sie eine entsprechende Belegposition mit der Belegart für Vorkasse, z.B. "V" an. Diese Position können Sie wie gewohnt aus dem Abholfach oder Lager buchen. Auf Wunsch können Sie für den Kunden auch einen Beleg für die Belegart "V" ausdrucken. Die angegebene negative Summe auf dem Beleg steht für das noch offene Guthaben des Kunden. Die Belegpositionen bleiben auch nach Ausdruck des Belegs unverändert bestehen. Damit können Sie und Ihr Kunde jederzeit das noch offene Guthaben prüfen, auf jedem Ausdruck sind alle bereits vom Kunden erhaltene Positionen aufgeführt und das Restguthaben angegeben. In der Regel wird ein voraus gezahltes Guthaben nie ganz genau "aufgebraucht" sondern etwas überschritten, so dass ein Restbetrag nachzuzahlen ist.

Buchen Sie zunächst die Rechnung über den vorausgezahlten Betrag und die mitgenommenen Artikel. Setzen Sie dazu einfach alle Belegpositionen der Belegart "V" auf die Belegart für Rechnung, z.B. "R" um und buchen den Beleg. Mit dieser Buchung wird der voraus gezahlte Betrag wieder vom Fibu-Konto für erhaltene, versteuerte Anzahlungen ermäßigte Umsatzsteuer. (z.B. 1711) zurück gebucht und der Umsatz wird auf die entsprechenden Erlöskonten der einzelnen Belegpositionen gebucht.

Gleichzeitig entsteht durch die Buchung der Rechnung eine normale offene Forderung, die Sie nach Erhalt des Restbetrags als bezahlt ausbuchen. |